物资配套

船板价格预计仍将保持高位

发布日期: 2018-10-19 来源: 访问量:

2017年,船板价格大幅上涨,给造船企业造成较大成本压力。2018年船板价格将如何变动呢?预计2018年后半年以及2019年船板钢材价格仍保持在高位,呈小幅波动走势,这将抬高船舶的建造成本,影响造船企业的盈利空间。

2018年上半年船板价格震荡上行

自2016年以来,船板价格触底反弹,持续上涨。2017年整体来看价格底部出现了前移,但中后段走势整体平稳,大部分阶段依旧呈现出单边上涨的格局。2018年上半年船板价格呈现震荡上行态势。

从近十年来看,船板价格从2006年起开始飙升,2008年达到峰值,而后金融危机使得船板价格大幅下降。2010年船板价格略有回升,但在2011�C2015年间,国内船板价格持续下跌,平均下滑57%,直至2015年12月触底。2016年起,受到铁矿石、焦炭等成本因素的拉动,国内船板价格结束近5年来的下跌趋势,平均大幅上涨60%。2018上半年,船板价格仍有继续上涨的趋势。 影响船板价格主要因素分析

船板价格与钢材市场价格息息相关,钢材市场供给端和需求端的变化同时影响船板价格。由于钢材行业去产能和环保限产举措的推行以及铁矿石价格居高不下,钢材供给受到抑制,同时钢材的需求也有所下降。总体来看,国内钢材市场供需仍处于基本平衡态势,船板价格上涨乏力。

1 供给侧钢材产量降低,成本升高

受“去产能”和环保限产政策影响,钢材市场供给下降,进而推动船板价格上涨。

钢材行业化解过剩产能使得钢材供给减少,是船板市场价格整体处于上升通道的重要原因。《2018年钢铁化解过剩产能工作要点》提出要把处置“僵尸企业”作为去产能的重要抓手,依法依规退出落后产能,防范已化解的过剩产能复产,并严禁新增产能。2016年和2017年,中国共化解钢铁过剩产能超过1.2亿吨,2018年将再压减钢铁产能3000万吨,届时将提前两年完成钢铁去产能的上限目标。

同时,环保限产措施也抑制了钢铁的供给。为了促进钢铁工业的绿色发展,中国针对钢铁行业出台了一系列环保法律法规,实施了更加严苛的环保标准。环保政策进一步趋严将抑制钢铁产量释放,特别是取暖季、蓝天保卫战等可能使限产加强。

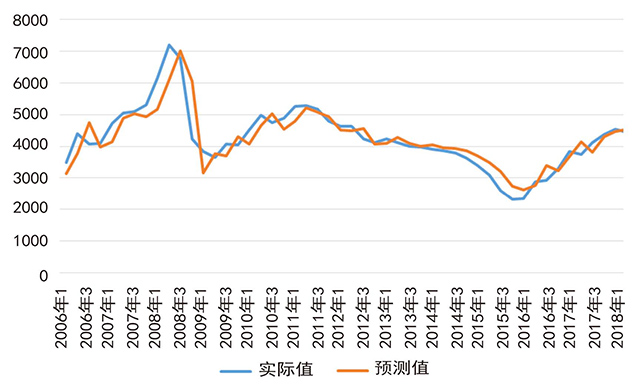

主要原料价格高位震荡,推高成本。铁矿石作为钢铁行业的主要原料,其价格波动对钢铁价格有重要影响。2018年上半年,铁矿石价格在高位震荡,提高了钢材生产成本。据钢协监测,2018年7月末,中国铁矿石价格指数(CIOPI)为260.28点,环比上升31.49点,升幅为13.76%,较6月份扩大4.54个百分点。2015年以来矿石综合指数变动如图2所示,可以看出2017年年初以来,铁矿石价格保持在高位。

由于主流矿山持续增产,铁矿石市场仍供大于求,价格难以大幅上涨。今年初以来,中国钢企的铁矿石需求正在逐渐下降。但与此同时,海外矿业巨头没有停下产能扩充的脚步。总体来看,后期铁矿石市场仍是供大于求局面。国际矿业巨头出于规模优势等考虑在继续扩充产能,仍将带来一部分增量,且品位相应提高。

预计铁矿石价格总体上相对平稳,将保持较高价位,呈小幅波动走势。高价位的铁矿石将给钢材供给造成压力,从而抬高钢材价格。 2 需求侧造船完工量下降,钢材需求减少

在需求侧,从中国宏观来看,国内钢材市场巨大的刚性需求总体维持平稳,未来呈下降趋势。未来3�C5年,中国经济将大概率维持“L”形走势,“十三五”后期至“十四五”期间,钢铁需求将由建筑业用钢与制造业用钢并举的格局逐步向以制造业用钢为主、建筑业用钢为辅的格局演变,总消费量呈下降态势。

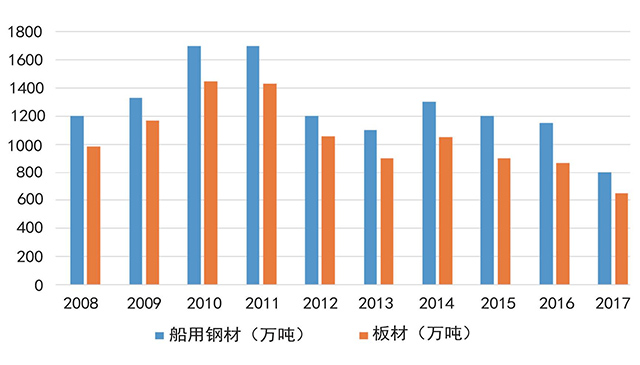

从船舶行业角度看,近年来船用钢材的需求处于低位。受低迷的船舶市场影响,2014年以来,我国船用钢材的需求持续走低。2008年以来,我国船用钢材和板材消耗的变化趋势如图1所示。

由图1可知,自2008年以来,我国船用钢材年消耗量最高时达1700万吨,2017年船用钢材消耗量将创下10年来的新低,钢材消耗量仅达800万吨,较2016年下降了30.43%。其中,板材耗用650吨,较2016年下降25.29%。

图1 我国船用钢材和板材消耗走势 预计2018年的船板需求将继续走低。虽然2018年全球经济保持温和复苏,海运贸易需求小幅增长,全球船舶市场延续去年回升势头,但受国际贸易摩擦和环保新规实施的影响,船东订造新船需求趋于谨慎,开工不足导致船板需求降低。另外,在VLCC(超大型油轮)、VLOC(超大型矿砂船)、超大型集装箱船订单的带动下,船舶大型化趋势更加明显,这也将减少钢材需求量。2018年上半年,全国造船完工1886万载重吨,同比下降28.9%。中国船舶工业行业协会预计,2018年我国造船完工量约3600万载重吨,较2017年下降5.57%;年底手持船舶订单将维持在9000万载重吨左右。根据对造船完工量的估计,今年钢材需求较2017年有所下降。

图1 我国船用钢材和板材消耗走势 预计2018年的船板需求将继续走低。虽然2018年全球经济保持温和复苏,海运贸易需求小幅增长,全球船舶市场延续去年回升势头,但受国际贸易摩擦和环保新规实施的影响,船东订造新船需求趋于谨慎,开工不足导致船板需求降低。另外,在VLCC(超大型油轮)、VLOC(超大型矿砂船)、超大型集装箱船订单的带动下,船舶大型化趋势更加明显,这也将减少钢材需求量。2018年上半年,全国造船完工1886万载重吨,同比下降28.9%。中国船舶工业行业协会预计,2018年我国造船完工量约3600万载重吨,较2017年下降5.57%;年底手持船舶订单将维持在9000万载重吨左右。根据对造船完工量的估计,今年钢材需求较2017年有所下降。

总的来看,钢材的供给和需求都有所下降,国内钢材市场供需仍处于基本平衡态势,钢材价格难以大幅上涨,仍将呈小幅波动走势。对于船板而言,由于总需求与2017年大致相当,产能过剩状况进一步改善,预计船板全年均价将略高于2017年。 预测2018下半年船板价格保持高位

通过对过去14年船板季度平均价格走势的分析,我们发现,在短期内的船板价格变动具有较强的连续性和规律性,可以通过构建相应的数学模型预测未来短期内市场价格,且具备较高精度。月度船板价格的自回归模型为:

Pt="919.75+1.21Pt-1-0.42Pt-2+v,(其中v为随机误差) 即:下个季度平均价格=919.75+1.21*本季度平均价格-0.42*上个季度平均价格。

通过预测价格与实际价格的对比发现,该模型能够比较准确地预测出短期内的船板价格。根据该模型,可推算出2018年第三季度12�C20mm船板价格约为4356元/吨,相比第二季度的船板价格略有下降。

根据计算结果,2018年国内船板平均价保持在高位。相较于2018年前两个季度,预计后两个季度会略有下滑,但总体上仍高于2017年的平均价格。具体数值如表2所示。 表1 船板价格预测数据

综合考虑铁矿石、焦炭等成本因素和过去几年船板价格的变动趋势,并考虑到波动情况,预计2018年后半年以及2019年船板钢材价格仍保持在高位,呈小幅波动走势,这将抬高船舶的建造成本,影响造船企业的盈利空间。

相关附件:

相关新闻:

世界首套,投入使用!大国重器上安了一个“超级放大镜” (2026-07-01)

中船三井建造的全球最大功率甲醇双燃料发动机海试圆满成功 (2026-07-01)

高冰级大功率电力推进轴系试验平台设计 (2026-03-24)

重大科技创新突破:中船发动机填补我国零碳船舶动力领域的应用空白 (2026-03-18)

中国船级社为中国船舶集团有限公司第704研究所自主研制新一代船用碳捕集系统颁发原理认可证书 (2025-10-14)

中国船级社武汉分社签发国内首张薄膜型LNG船用环氧树脂工厂认可证书 (2025-04-24)

关于我们 | 船舶物资与市场 | 网站地图 | 本站动态 | 访问量:

Copyright@2001-中国船舶信息网络中心 editor@shipol.com.cn

京ICP备10022080号-3 京公网安备11010502044394