海事航运

中国沿海干散货运输市场稳步复苏 | 中远海运e刊

发布日期: 2020-12-05 来源:王俊 李倩雯 中国远洋海运e刊 访问量:

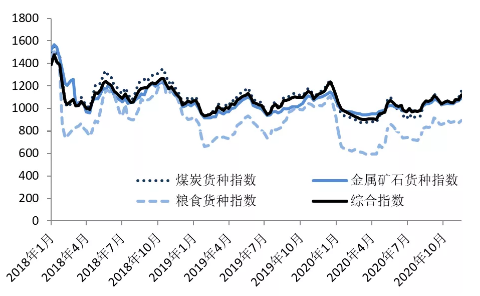

2020年第一季度,中国沿海散货运输市场受新冠肺炎疫情影响,低谷时间大幅延长,中国沿海散货运价指数于3月13日跌至2016年以来历史最低值901.18点。此后随着国内疫情逐步得到控制,企业复工复产稳步推进,4月中旬后迎来下游需求回升从而带动运价波动上扬。截至11月20日,上海航交所发布的中国沿海散货运价指数全年均值为1007.06点,较上年下滑4.99%。

数据来源:上海航运交易所

2020年,受新冠肺炎疫情影响,2月制造业PMI指数暴跌至35.7%,国内经济运行持续承压,此后随着国内疫情得到有效控制,制造业PMI指数连续8个月稳定在50%以上,工业用电量逐步恢复。1-10月,全社会用电量累计60306亿千瓦时,同比小幅增长1.8%,其中居民用电量起了较强的支撑作用。2020年正值国家《打赢蓝天保卫战三年行动计划》收尾之年,虽然总发电量同比上涨2.74%,但受水电及新能源增长较快的影响,火力发电量同比增幅微弱,煤炭消费量与去年同期基本持平。1-10月全社会共消耗煤炭32.03亿吨,同比微幅上涨0.02%。其中动力煤同比下降0.12%,炼焦煤同比上涨0.88%。

2020年1-2月,国内疫情推迟企业复工复产,原煤产量小幅下滑,此后随着“六稳六保”工作持续推进,各地煤矿开工率有所好转,煤炭供应量整体持续增加。但期间仍受安全检查和节假日停产等因素影响,总体增幅较小。1-10月,全国原煤产量31.13亿吨,同比仅上涨2.09%。进口煤方面,由于1-4月进口增速过快,导致下半年进口额度紧张,加上澳煤进口减少,1-10月中国煤炭进口量同比大幅下跌8.3%。因此,在国内煤炭供给有限、国际煤炭供给下滑的紧张局面下,国内煤炭价格自5月以来一路上涨近8%。

2020年1-4月,受疫情导致下游工业用电需求疲软影响,沿海煤炭运量同比大幅下滑17%。直至7月在夏季高温推升居民用电需求、企业生产经营状况好转的支撑下,下游电厂对煤炭的采购需求大幅上涨。但该火热行情持续时间有限,随着煤炭价格上涨、电厂库存高企以及水电逐步发力等,沿海煤炭运量增速很快萎缩。1-10月全国沿海主要港口内贸煤炭发运量累计7.32亿吨,同比仍下跌3.38%。

2020年,沿海煤炭运价经历两轮上涨行情。5月,由于大秦线检修与两会召开大幅减少北方港口煤炭到港量,下水煤价企稳回升,短时推高沿海煤炭运价,但之后随着供应端的恢复,运价快速回落。7月,随着下游电厂耗煤量的稳步攀升,加上夏季台风及非煤货种运输导致船舶周转率下降,运价进入新一轮上涨通道。截至11月20日,上海航运交易所发布的中国沿海煤炭运价指数报收于863.61点,较去年底小幅上涨2.53%,较去年同期微幅上涨0.42%。各航线运价涨跌不一,其中秦皇岛-上海(4-5万DWT)航线运价涨幅居首,较去年底上涨9.75%。

2020年1-2月,疫情导致市场供需双弱,物流通道堵塞,产成品库存短期内攀升至高位,市场需求急剧萎缩。但随着疫情逐步得到控制,加上一系列基建与宏观经济刺激政策,钢材下游需求稳步提升,市场出现供需两旺局面,钢材价格自5月开始快速上涨,刺激钢厂生产持续扩张。1-10月,全国生铁、粗钢、钢材产量累计26.85亿吨,同比分别上涨8.37%、5.69%和7.05%,对铁矿石的消费需求持续增强。

2020年,疫情后国内矿山生产总体比较稳定,产能利用率在70%左右,但受资源禀赋条件限制、安全环保约束加大等因素影响,国内铁矿石原矿产量增幅并不明显。1-10月全国原矿产量7.15亿吨,同比仅上涨1.9%。而进口矿品位较高,在国内钢厂需求强劲的带动下,进口量超历史水平。1-10月中国铁矿石进口量达到9.75亿吨,同比上涨11.03%。同时全球疫情、澳洲天气、矿山检修等因素导致国际铁矿石供给端不确定性加大,进口矿价一路攀升,并持续高位运行。

2020年,虽然下游钢厂的铁矿石消费需求增长强劲,但主要依赖进口矿直接到港,内贸铁矿石的消费需求较为有限,因此沿海内贸铁矿石运量不增反降。1-10月,全国沿海主要港口内贸铁矿石发运量累计1.92亿吨,同比下跌3.48%。而全国主要港口的铁矿石库存在6月进口矿量大幅增加后,持续攀升至目前的1.2亿吨以上。

2020年5月,下游钢材消费火热,带动铁矿石采购需求增强,沿海矿石运价一路上涨,但6月受全国大面积降雨及洪涝灾害影响,运价止涨下滑。直至8月在夏季雨水减少,下游用钢需求充分释放的背景下,叠加外贸干散货运输市场行情短暂复苏,内外贸兼营船舶运力外流增多,再次推动沿海铁矿石运价大幅攀升。但总体来看,受制于国内钢厂过于依赖进口矿,导致内贸铁矿石需求增长有限,运价涨势较为乏力。截至11月20日,上海航运交易所发布的中国沿海矿石运价指数报收于852.03点,较去年底下滑2.43%,较去年同期微幅上涨0.16%。其中,青岛/日照-张家港(2-3万DWT)航线运价较去年底跌幅最大,为7.43%。

2020年,非洲猪瘟对生猪养殖市场的影响日渐消弭,同时在生猪养殖政策的补贴作用下,生猪存栏量环比连续上涨,饲用玉米需求持续回升,在一定程度上支撑沿海粮食运量。但由于国内玉米价格上涨过快,深加工企业等下游需求逐步转向外贸端或玉米替代品,导致外贸玉米进口量持续攀升。1-10月全国玉米进口量同比暴涨96.73%,对内贸玉米市场形成挤压。因此,北方港口的玉米发运量同比仍然下跌,港口库存逐步攀升。1-10月,全国沿海主要港口内贸粮食发运量累计5002.45万吨,同比小幅下跌3.21%。

2020年1-4月,受疫情导致下游用粮企业开工受限影响,沿海粮食运价大幅下挫且低谷时间延长;5月之后,在养殖业行情回暖的推动下,粮食价格高涨推动运价波动上升。但总体来看,受制于深加工行业需求低迷、粮食集港困难以及进口粮食冲击等因素影响,运价表现较为疲软。截至11月20日,上海航运交易所发布的中国沿海粮食运价指数报收于892.73点,较去年底下跌14.67%,较去年同期下跌13.03%。其中,锦州-靖江(3-4万DWT)的航线运价较去年底的跌幅最大,达到23.30%。

展望2021年,作为“十四五”的开局之年,在“以国内大循环为主体、国内国际双循环相互促进”的新发展格局下,我国财政、货币及房地产调控等政策恢复正常、国内消费回升以及多项结构性改革加速等,将共同助力中国实现更高质量的增长。根据各大外资机构报告预测,明年中国经济将继续疫情后的强势复苏,GDP增速预计在7.5%左右。因此,2021年沿海干散货运输需求也将在工业生产复苏的支撑下温和上涨,涨幅在5%左右。煤炭方面,2020年末受煤价上涨因素影响,为控制煤价暂时放开进口煤额度,进一步稳定了煤炭贸易市场,2021年国家仍将坚持对稳定煤价的政策调控,沿海煤炭运价的波动性将较上年有所减小;矿石方面,基础设施建设和房地产市场仍将继续支撑国内钢材需求,但同时环保执法也将愈加重视,进口高品位铁矿石继续受到市场青睐,钢厂对国内铁矿石的需求总体保持平稳;粮食方面,农业供给侧结构性改革进一步深入,养殖业规模化程度提升,对于配方饲料的需求将会进一步提升,粮食需求或将得到有效提振,但受粮食价格持续高位影响,进口粮仍将对国内市场形成一定影响。

综上所述,鉴于沿海干散货运输需求逐步恢复,而船舶运力供给增速已大幅放缓,运力过剩局面将有所缓解,但沿海散货运输市场同时也面临着火力发电占比连年下滑、电力运输取代煤炭运输、陆上煤运输取代海进江运输、散改集持续推进等诸多挑战。

预计2021年中国沿海散货运价指数全年均值较今年上涨5%以上,至1100-1200点,有望恢复至2019年水平,

期间受企业复工复产、夏季冬季用煤高峰等因素影响,可能出现

短时快速上涨

行情。同时,

沿海干散货海运企业在燃油成本下降等利好因素下,企业盈利状况将有明显好转。

相关附件: