中国航运景气指数创历史新高,2021年中国航运业仍将继续复苏

发布日期: 2021-01-05 来源:中国船检 访问量:

以下文章来源于航运评论 ,作者陈悠超等

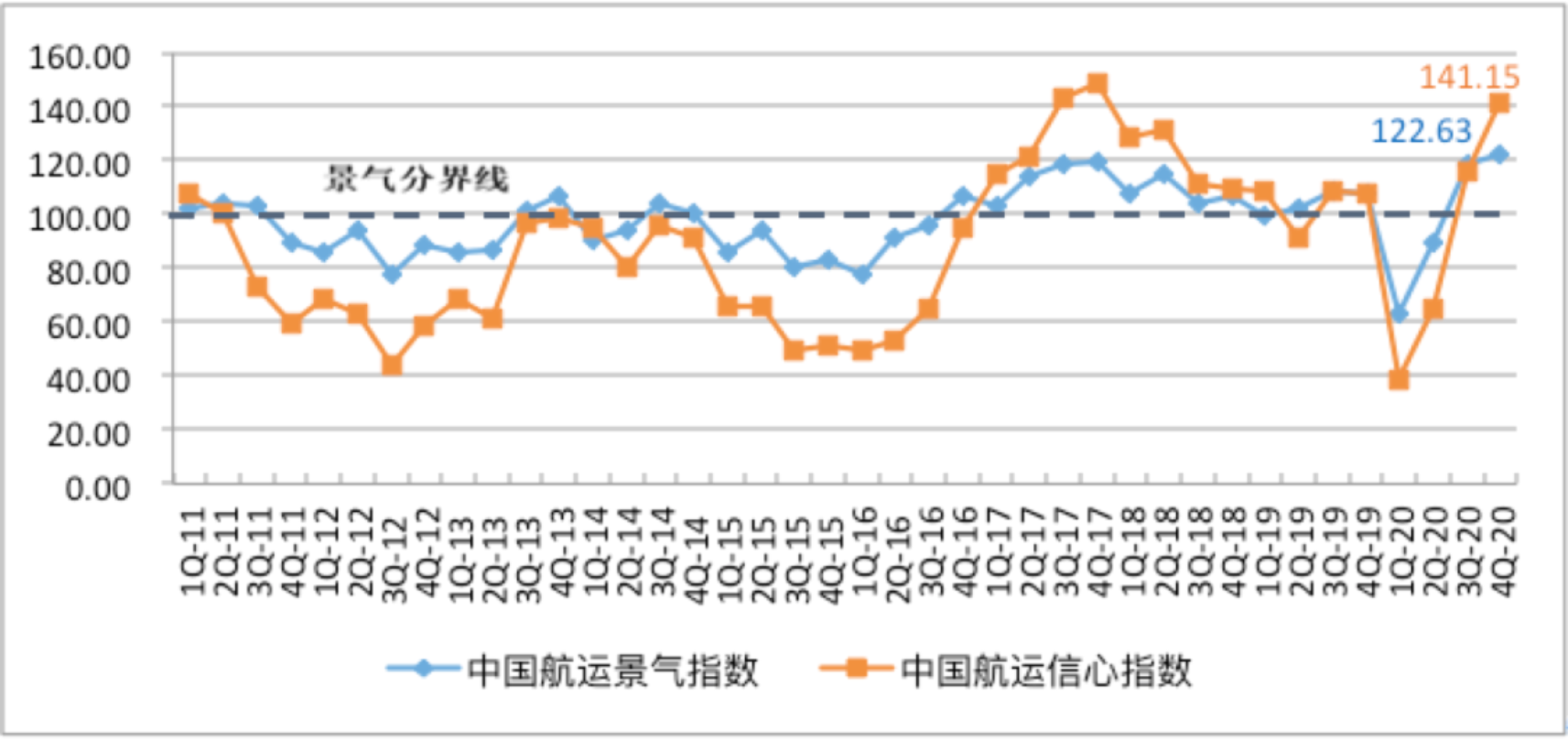

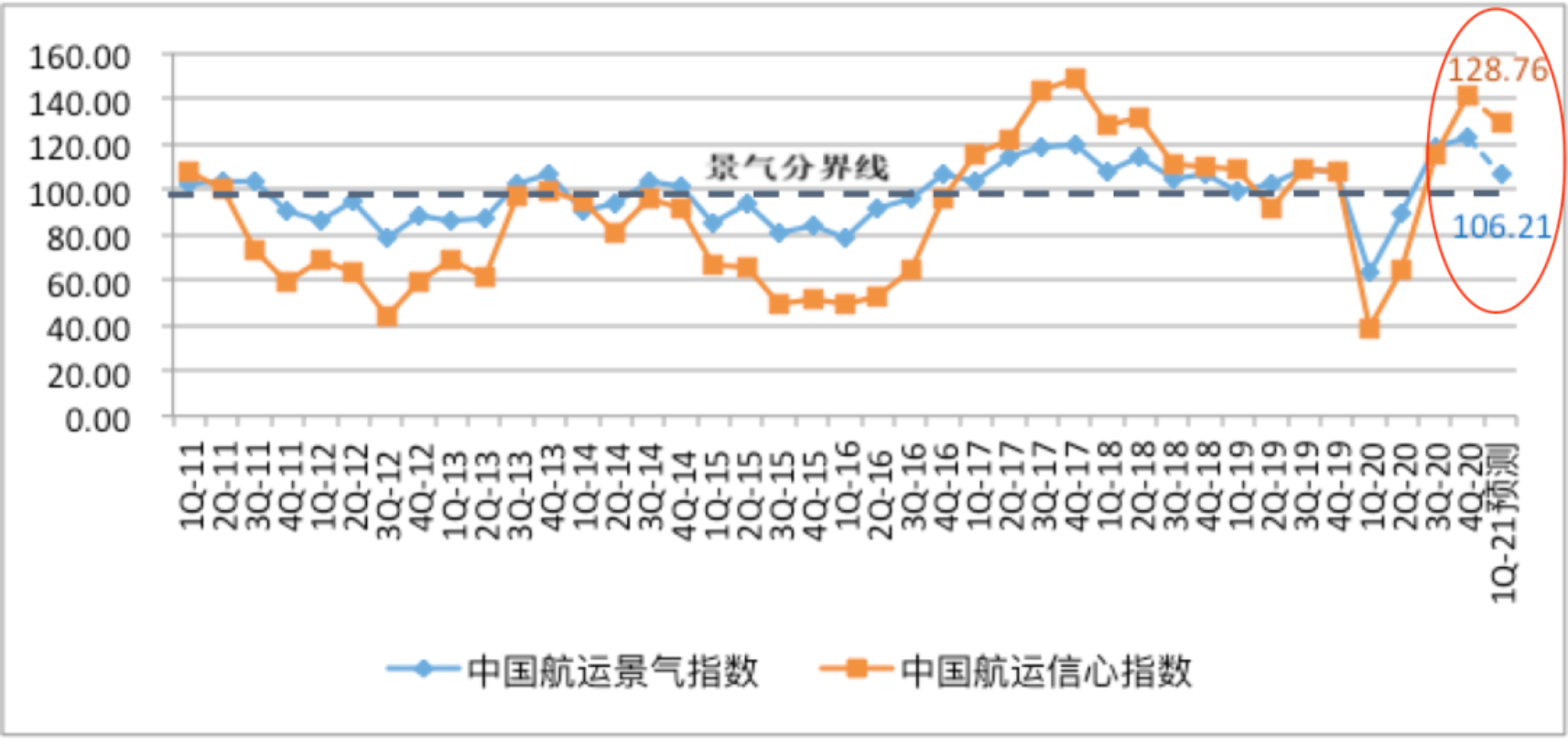

2021年1月4日,上海国际航运研究中心发布2020年第四季度中国航运景气报告。报告显示,2020年第四季度,中国航运景气指数达到122.63点,大幅提升至较为景气区间,并较2017年最高点高出2.68点,景气指数创历史新高;中国航运信心指数为141.15点,较上季度上涨25.52点,进入较为景气区间,所有企业信心指数均大幅上涨,企业家们对市场经营充满信心。

图1 中国航运景气指数与信心指数走势图

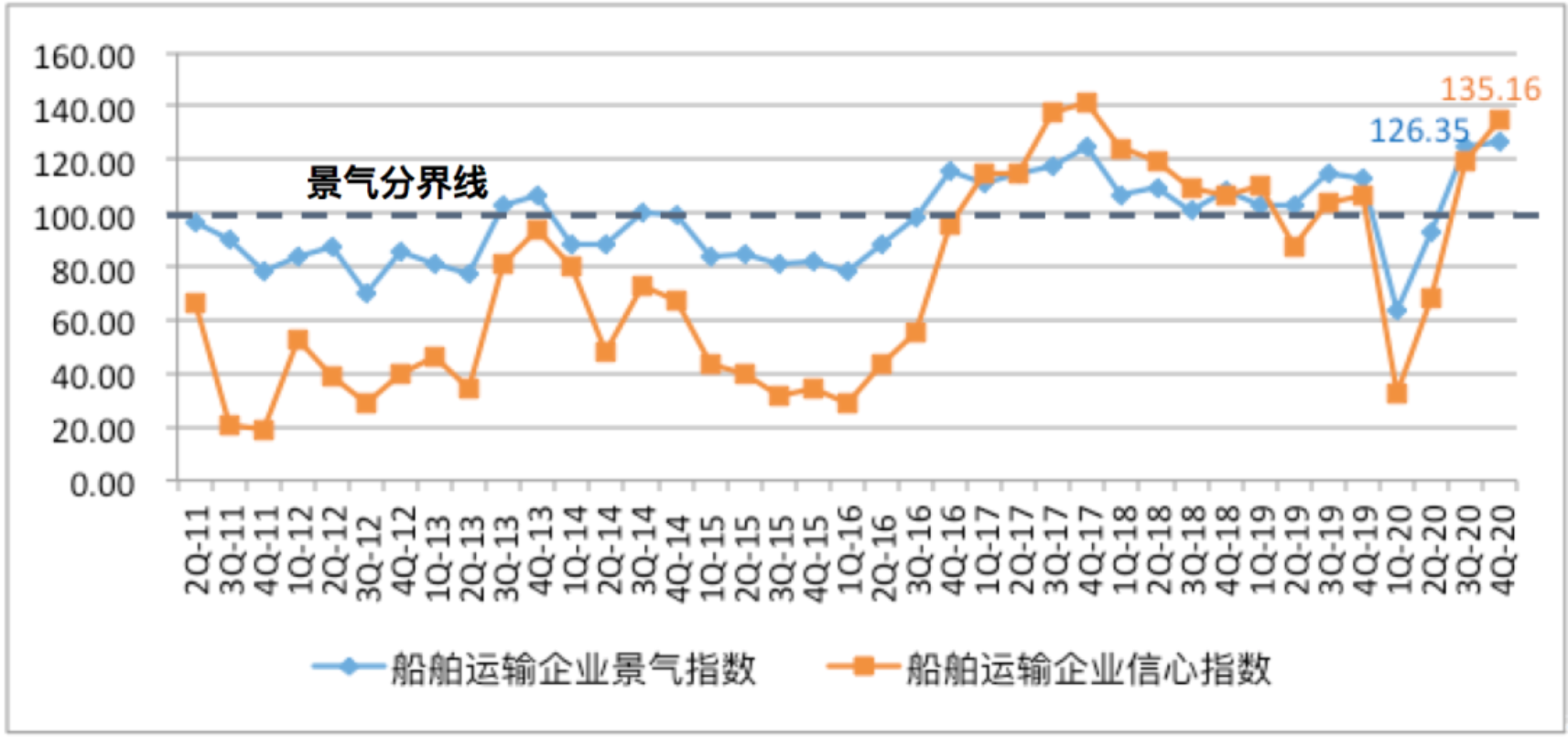

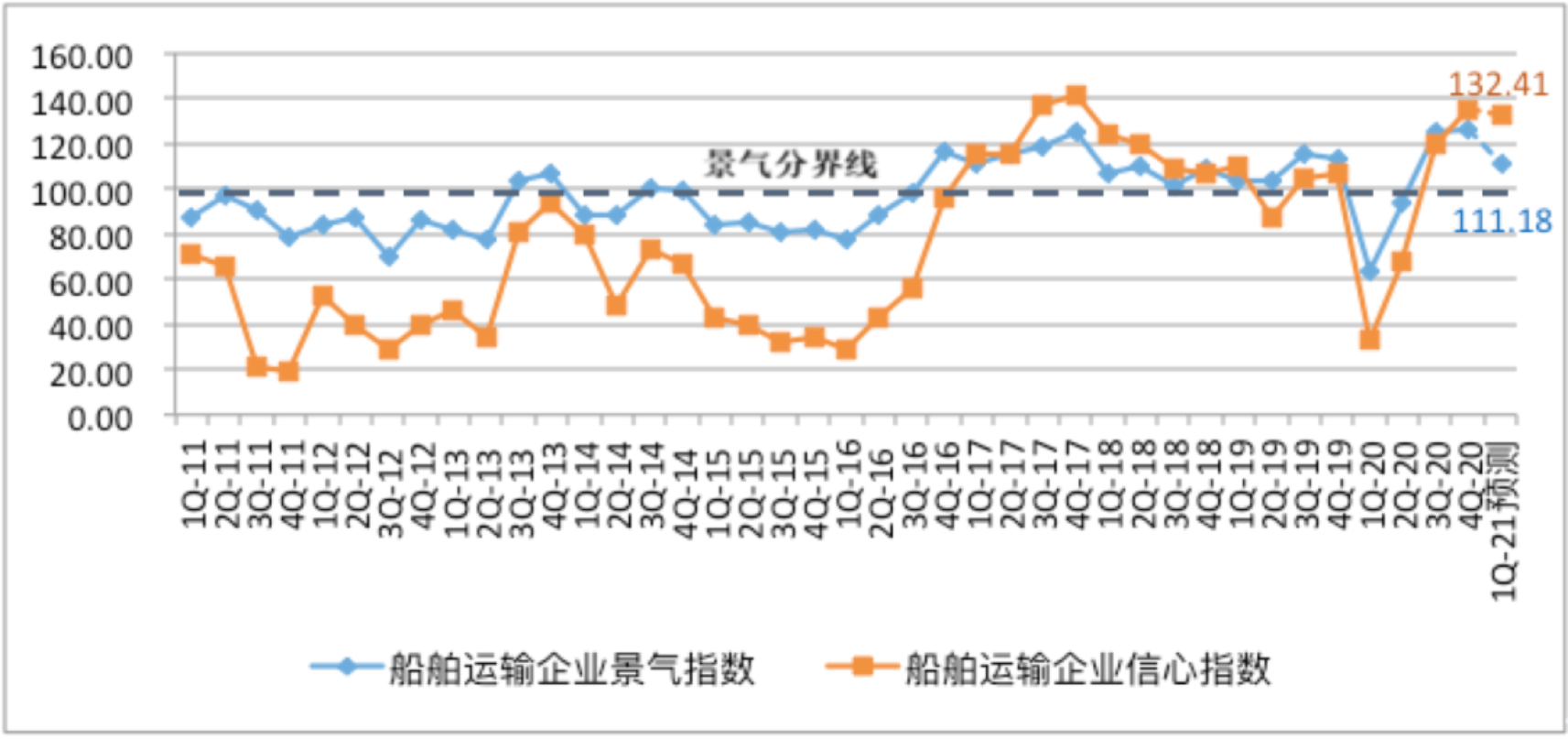

1、船舶运输企业延续良好发展态势

2020年第第四季度,船舶运输企业景气指数为126.35点,与上季度基本持平;船舶运输企业信心指数为135.16点,较上季度上升15.78点,进入较为景气区间,企业家们对未来经营信心十足;经管营运成本大幅上升,船舶运输企业运力投放继续增加,舱位利用率持续向好,运费收入持续增长,企业依然保持较强盈利;贷款负债进一步减少,劳动力需求不断增加,船东们的运力投资意愿逐步加强,流动资金非常宽裕,企业融资相对容易,企业抗风险能力稳步上升。

图2 船舶运输企业景气指数与信心指数走势图

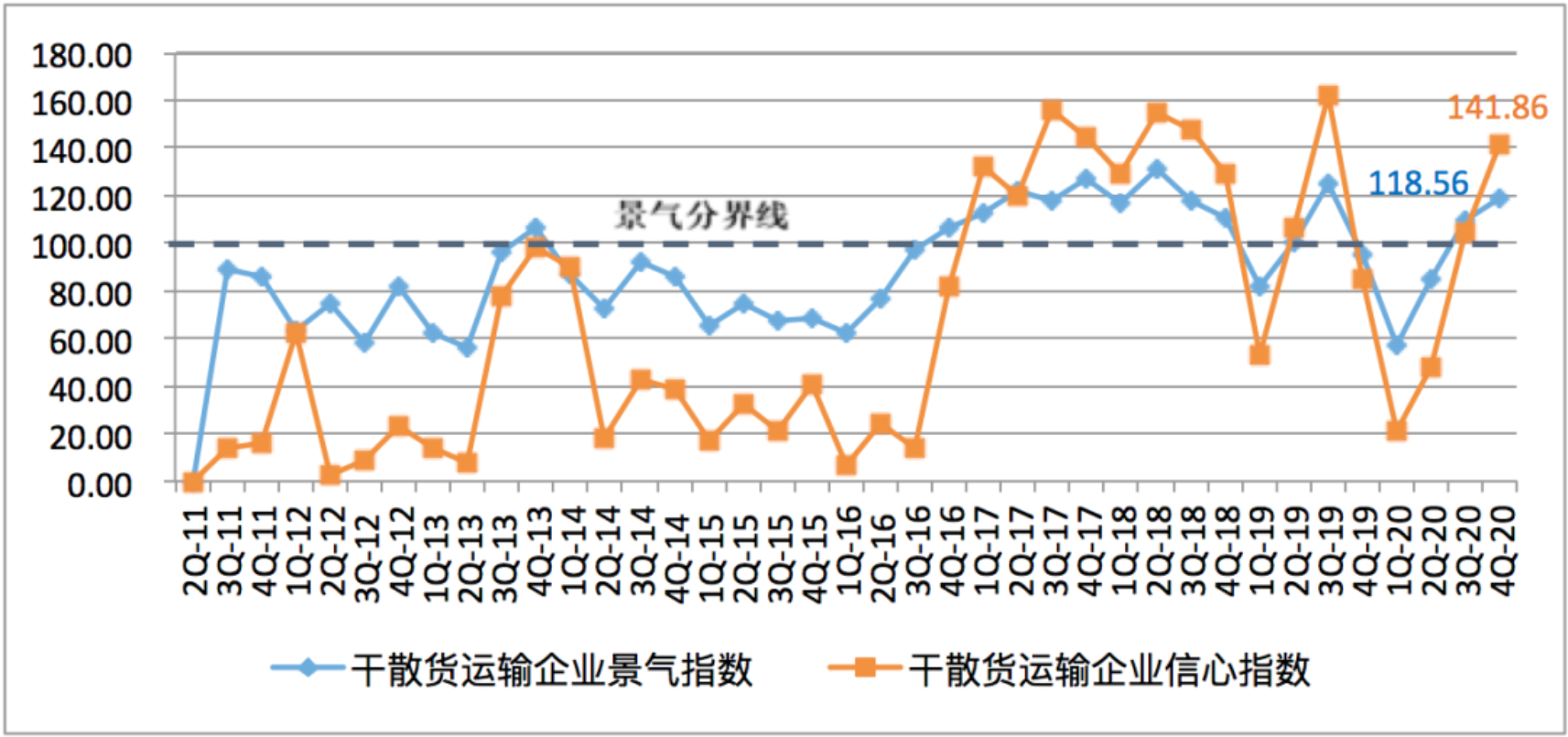

干散货运输企业经营信心充足。2020年第四季度,干散货运输企业景气指数为118.56点,较上季度上升9.34点,由微景气区间上升至相对景气区间;干散货运输企业信心指数为141.86点,较上季度上升37.53点,进入较为景气区间。干散货运输企业总体运行状况持续向好,企业家们对市场经营信心十足,对市场持乐观态度。从各项经营指标来看,虽然干散货运输船舶周转率大幅下降,营运成本有所增加,但得益于企业运力投放继续增加,单位运费收入继续上涨,企业盈利水平仍保持大幅增加;企业流动资金相对充裕,企业融资相对容易,贷款负债继续减少,劳动力需求继续增加,企业运力投资意愿大幅上升至相对景气区间。

图3 干散货运输企业景气指数与信心指数走势图

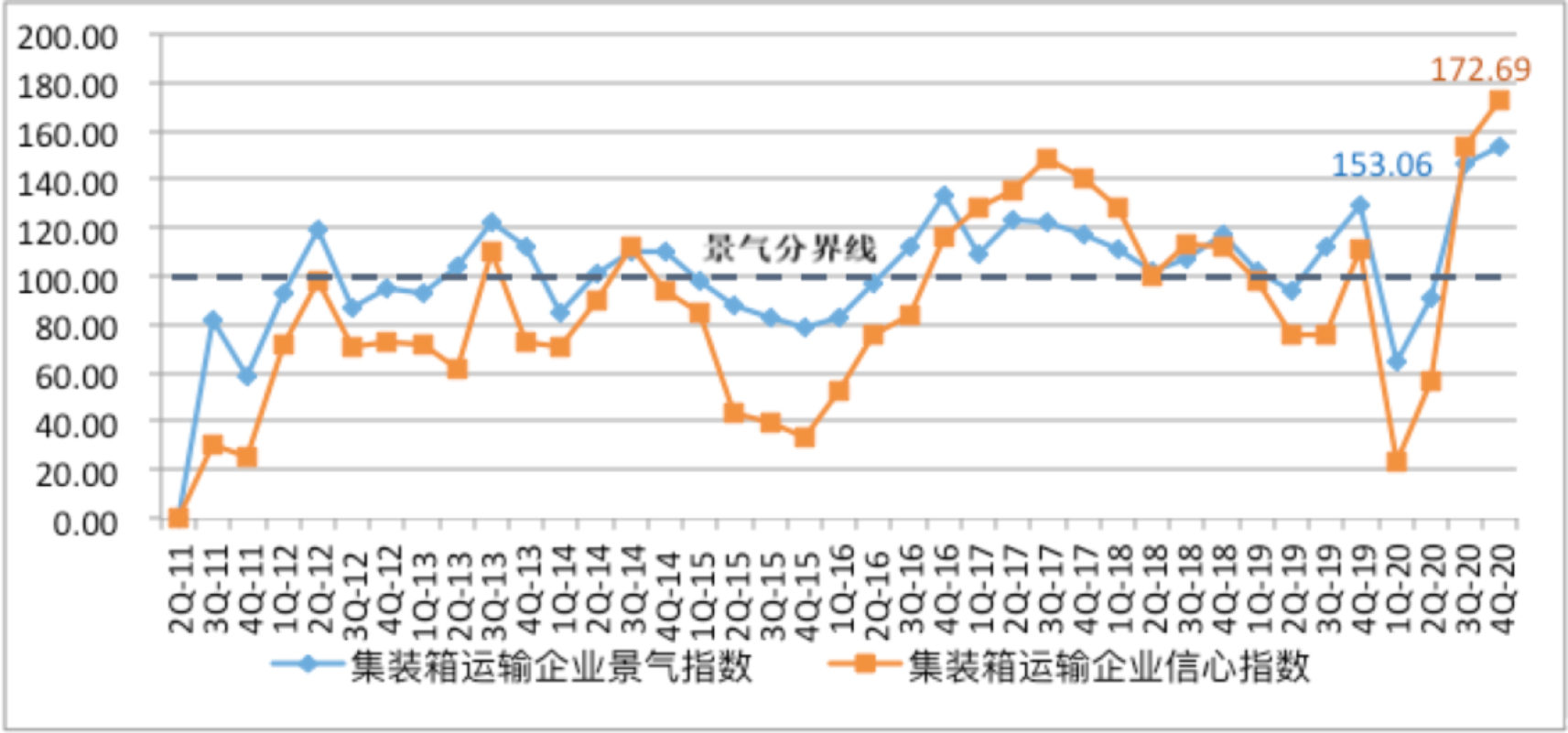

集装箱运输企业景气与信心指数达到历史最高值。2020年第四季度,集装箱运输企业的景气指数为153.06点,较上季度上升6.31点,进入较强景气区间;集装箱运输企业的信心指数为172.69点,较上季度上涨19.37点,维持在较强景气区间。集装箱运输企业景气指数及信心指数持续上升且达到历史最高值,总体运行状况可谓火爆。从各项经营指标来看,集装箱运输企业运力投放继续大幅增加,企业舱位利用率大幅提升,即使营运成本有所上升,但由于运价水平的暴涨,使得企业盈利能力大幅度提升;企业流动资金非常宽裕,企业融资难度继续降低,贷款负债继续减少,企业运力投资意愿大幅上升,劳动力需求也继续大幅增加,企业抗风险能力加强。

图4 集装箱运输企业景气和信心指数走势图

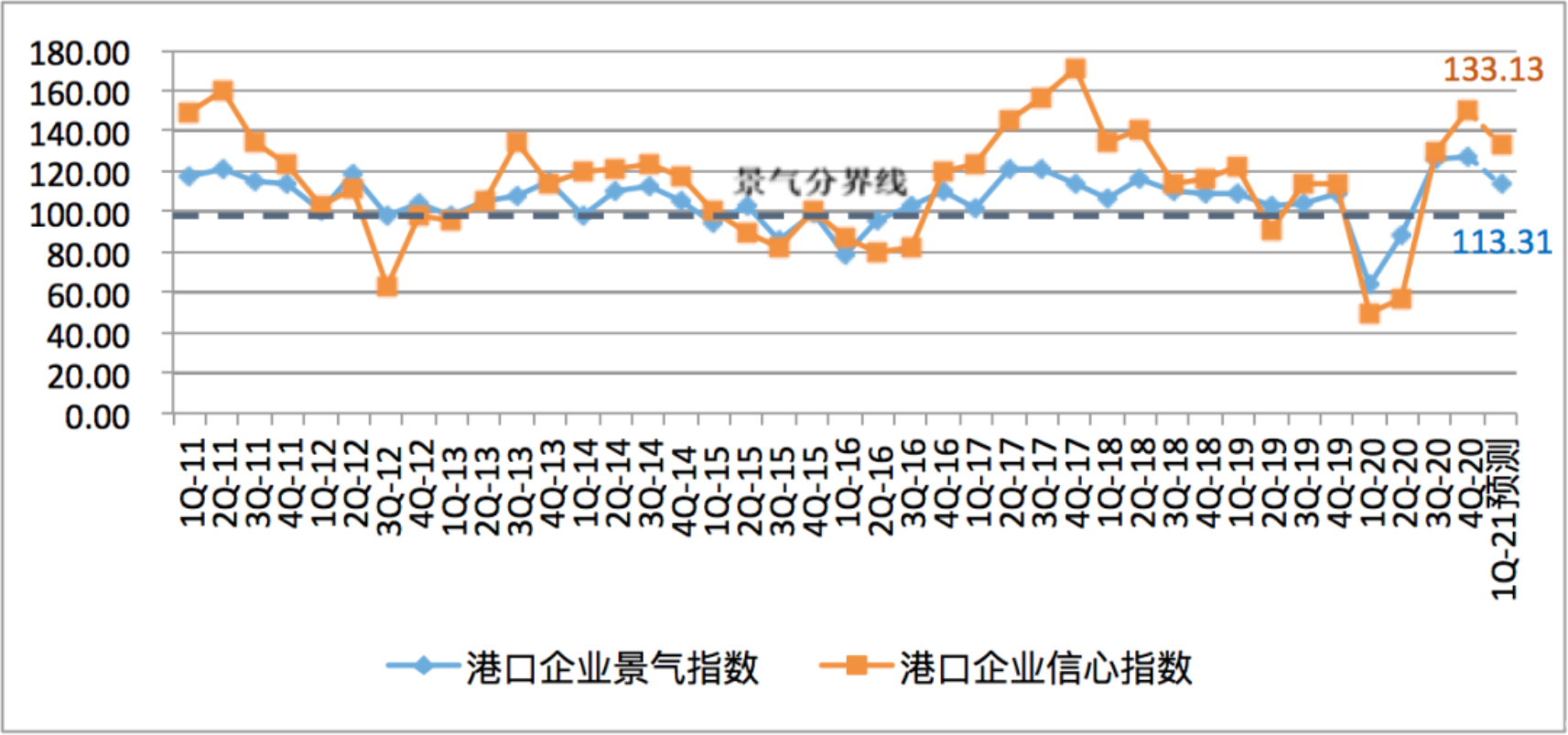

2、中国港口企业信心高涨

2020年第四季度,港口企业景气指数为127.47点,较上季度小幅上涨,维持在较为景气区间,港口企业总体经营状况较好;港口企业信心指数为150.09点,较上季度大幅上升21.09点,进入较强景气区间,港口企业家们信心高涨,对行业总体运行状况持乐观态度。从各项经营指标来看,虽然港口收费价格下降,营运成本也有所提升,但港口吞吐量持续上涨,泊位利用率持续上升,使得企业盈利也继续上升;港口企业流动资金仍然相对宽裕,企业融资难度较低,同时港口企业的劳动力需求增加,但新增泊位与机械投资较上季度大幅增加,企业资产负债水平大幅提升。

图5 港口企业景气指数与信心指数走势图

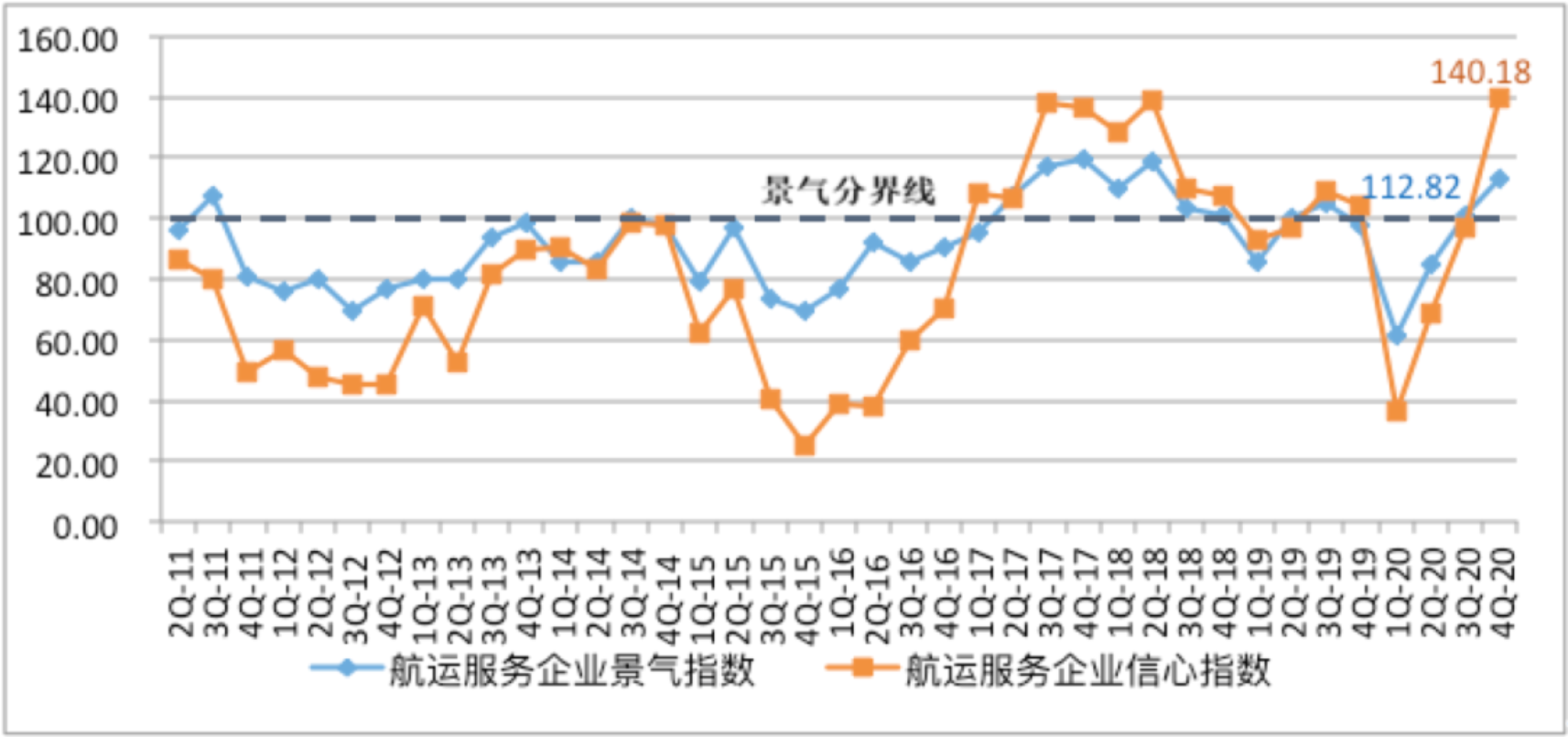

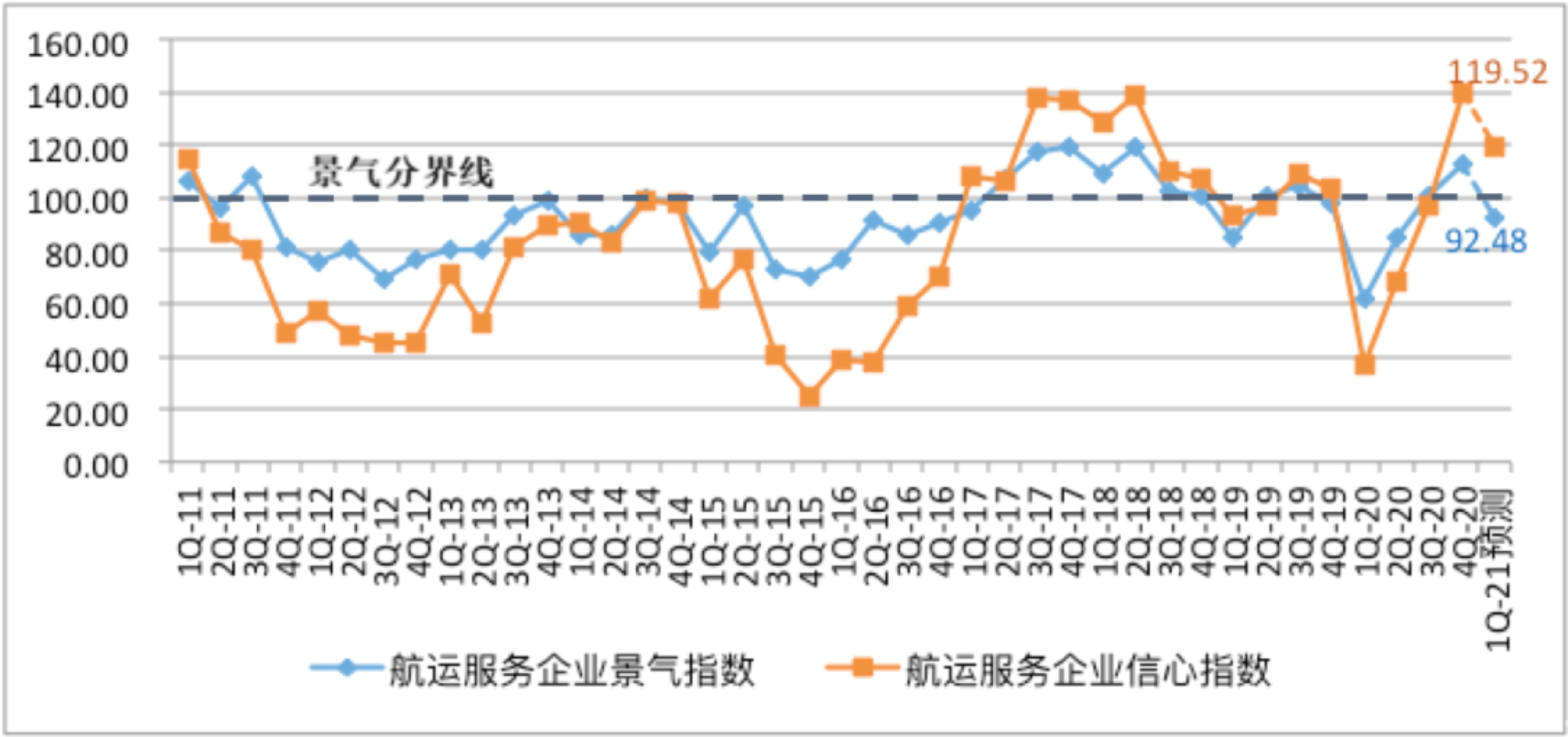

3、航运服务企业信心指数重回较为景气区间

2020年第四季度,航运服务企业景气指数为112.82点,较上季度上升11.73点,从微景气区间进入相对景气区间;但航运服务企业信心指数为140.18点,较上季度大幅上升42.92点,重回较为景气区间。航运服务企业景气指数与信心指数较三季度均有所上升,信心指数大幅上涨,航运服务企业家们对行业发展信心充足。从各项经营指标来看,虽然航运服务业经营成本依然较高,但由于业务预定量及业务量大幅上升,以及业务收费价格的大幅上涨,企业盈利情况持续改善;虽然企业流动资金相对宽裕,固定资产投资意愿有所增加,劳动力需求有所提升,但企业融资依旧困难,货款拖欠持续增加。

图6 中国航运服务企业景气和信心指数走势图

4、下季度中国航运业将持续好转

2021年第一季度中国航运景气指数预计为106.21点,较本季度下降16.42点,进入微景气区间;中国航运信心指数预计为128.76点,较本季度下降12.39点,依然维持在较为景气区间。虽然航运服务企业景气指数将再次跌入不景气区间,但航运服务企业家们经营信心依旧充足,船舶运输企业和港口企业景气指数及信心指数依然维持在景气线以上,市场整体情况预计持续好转。

图7 中国航运景气指数与信心指数走势预测图

企业家们持续看好集装箱运输行业。根据中国航运景气调查显示,2021年第一季度,船舶运输企业景气指数预计为111.18点,较本季度下降15.17点,仍处于景气线之上,进入相对景气区间;船舶运输企业信心指数预计为132.41点,较本季度下降2.75点,信心指数维持在较为景气区间。其中,集装箱运输企业的景气指数值预计为138.59点,较本季度下降14.47点,回落至较为景气区间;集装箱运输企业的信心指数预计为166.44点,较本季度下降6.25点,信心指数维持在较强景气区间,企业家们持续看好集装箱运输行业。

图8 船舶运输企业景气指数与信心指数走势预测图

预计港口企业信经营依旧乐观。根据中国航运景气调查显示,2021年第一季度,港口企业景气指数预计为113.31点,较本季度下降14.16点,仍维持在景气线之上,进入相对景气区间,经营状况持续转好;港口企业信心指数预计为133.13点,较本季度下降16.96点,由较强景气区间回落至较为景气区间。总体来看,中国港口企业经营较为乐观,且港口企业家们对未来行业发展信心充足。

图9 中国港口企业景气指数与信心指数走势预测图

预计航运服务企业再入不景气区间。2021年第一季度,航运服务企业景气指数预计为92.48点,较本季度下降20.34点,再次跌落至微弱不景气区间;航运服务企业信心指数预计为119.52点,较本季度下降20.66点,进入相对景气区间。总体来看,预计航运服务企业经营状况不佳,但航运服务企业家们经营信心依旧充足。

图10 航运服务企业景气指数与信心指数走势预测图

5、超七成企业认为2021年航运市场整体走势将平稳向好

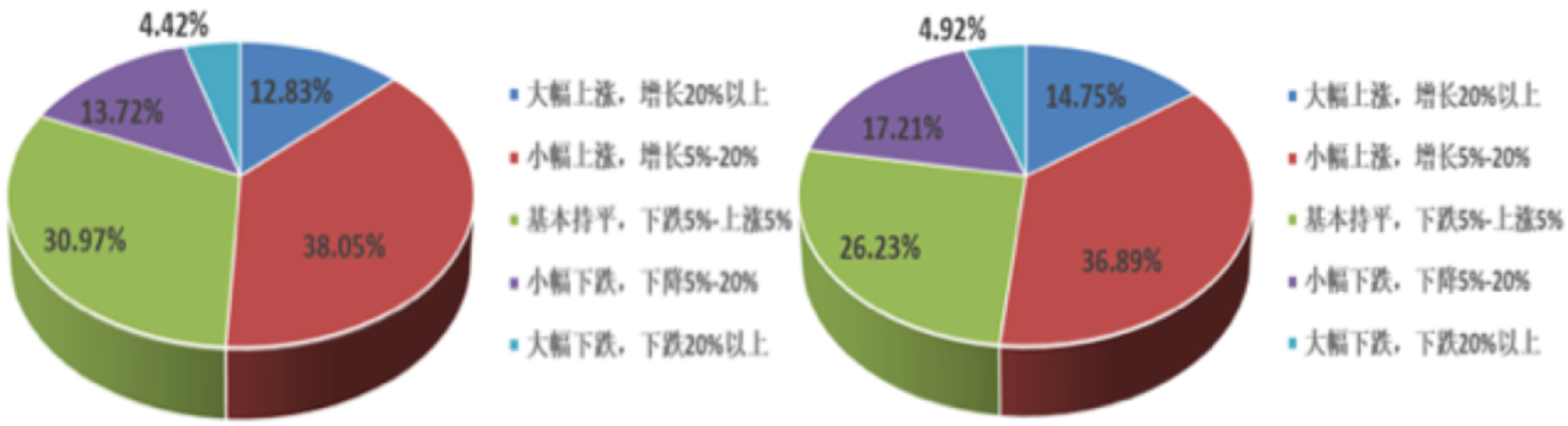

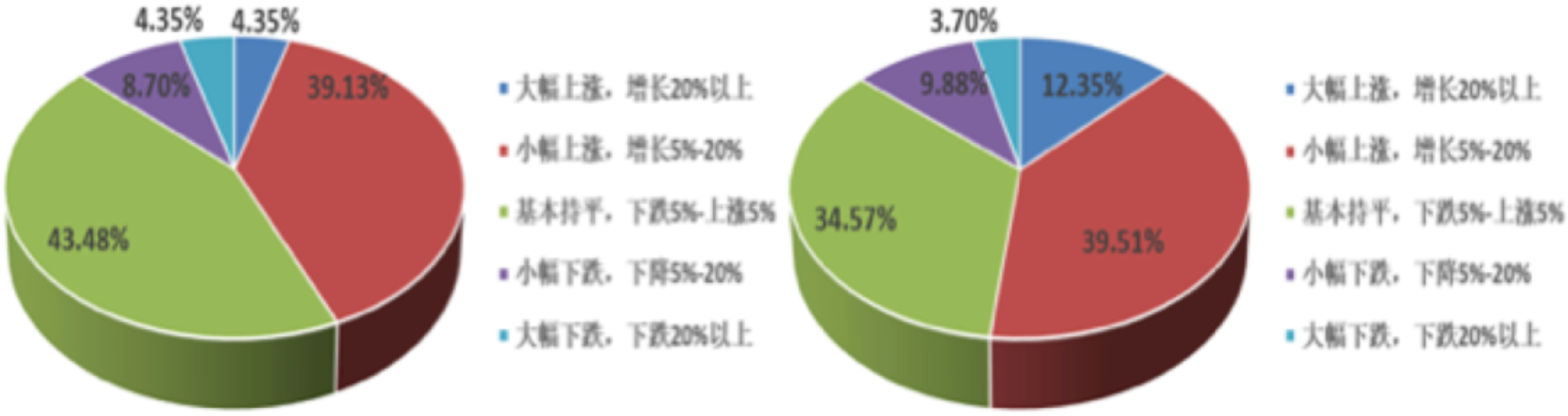

2020年,在国际经济形势变化及全球疫情蔓延的影响下,航运市场跌宕起伏,但国际航线缺箱问题却掀起了全球航运市场新一轮繁荣。根据中国航运景气调查显示,有73.44%的港航企业认为2021年航运市场较或将延续今年良好态势,市场运价平稳向好,其中,4.42%的企业认为运价会大幅上涨20%以上;38.05%的企业认为会小幅增长5%-20%;30.97%的企业认为市场运价与今年基本持平。仅有26.56%的企业认为市场运价将会出现下行。

图11 港航企业(左)与船舶运输企业(右)预计2021年航运市场运价走势情况

图12 港口企业(左)与航运服务企业(右)预计2021年航运市场运价走势情况

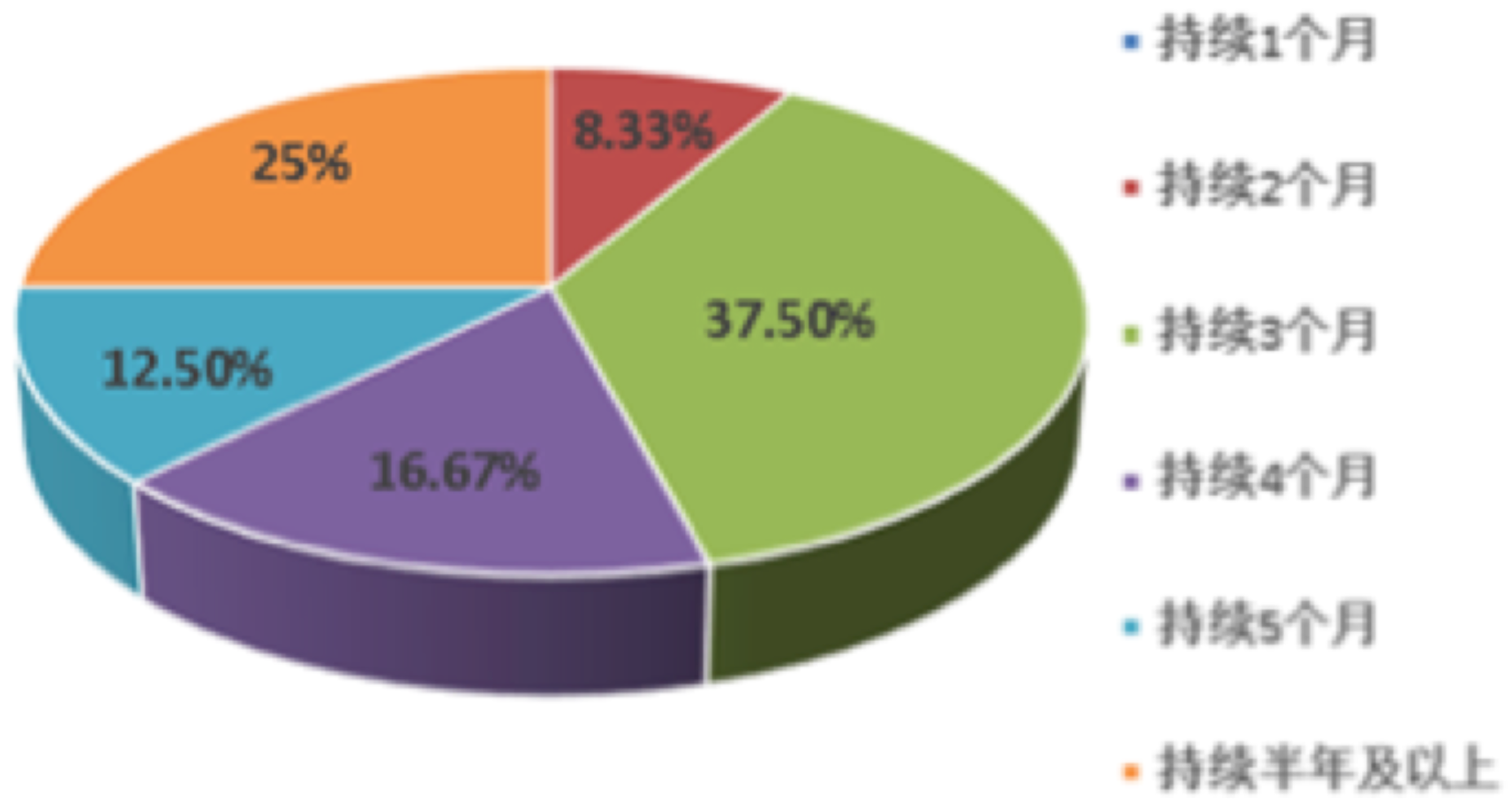

6、超九成集装箱运输企业表示缺箱问题将持续三个月及以上

8月以来,受新冠肺炎疫情引起的全球物流效率下降等因素影响,集装箱的紧缺问题凸显,市场上更是“一箱难求”。根据中国航运景气调查显示,在接受调查的集装箱企业中,有37.5%的企业表示缺箱问题需要持续3个月;有25%的企业表示缺箱问题将持续半年及以上;有16.67%的企业表示缺箱问题将持续四个月;有12.5%的企业表示缺箱问题将持续五个月,有8.33%的企业表示缺箱问题将持续两个月。通过调查结果可知,超九成集装箱企业表示缺箱问题将会持续三个月及以上。因此,集装箱缺箱问题短期内依然存在,集装箱运输市场运价将持续受空箱短缺问题影响,集装箱企业需要采取有效措施来应对缺箱问题。

图13 集装箱运输企业缺箱问题持续时间的调查情况

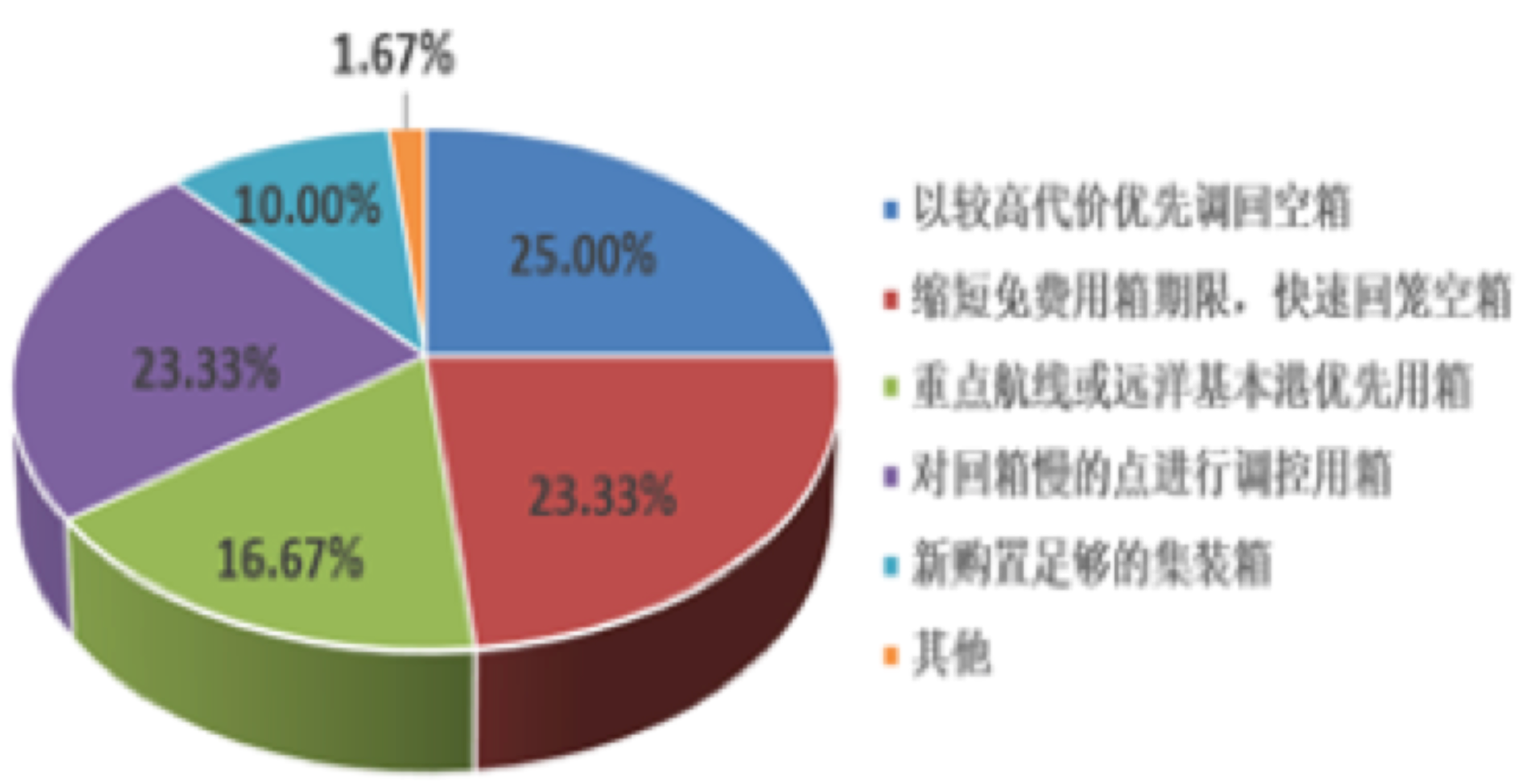

7、近四分之一集装箱运输企业以较高代价优先调回空箱

针对市场缺箱问题,上海国际航运研究中心中国航运景气指数编制室同时就集装箱运输企业采取哪些策略来应对集装箱短缺这一问题进行了相关调查。根据中国航运景气调查显示,有25%的企业为了及时把握市场行情,则以较高代价优先调回空箱;23.33%的企业则以缩短免费用箱期限的方式,快速回笼空箱;16.67%的企业选择在重点航线或远洋基本港等空箱需求极大的航线港口优先用箱;23.33%的企业对回箱慢的点进行调控用箱,提高空箱利用率;另10%的企业则选择新购置足够的集装箱来应对集装箱紧缺这一问题,以最快速度满足市场需求。

图14 集装箱运输企业下季度运力投放情况

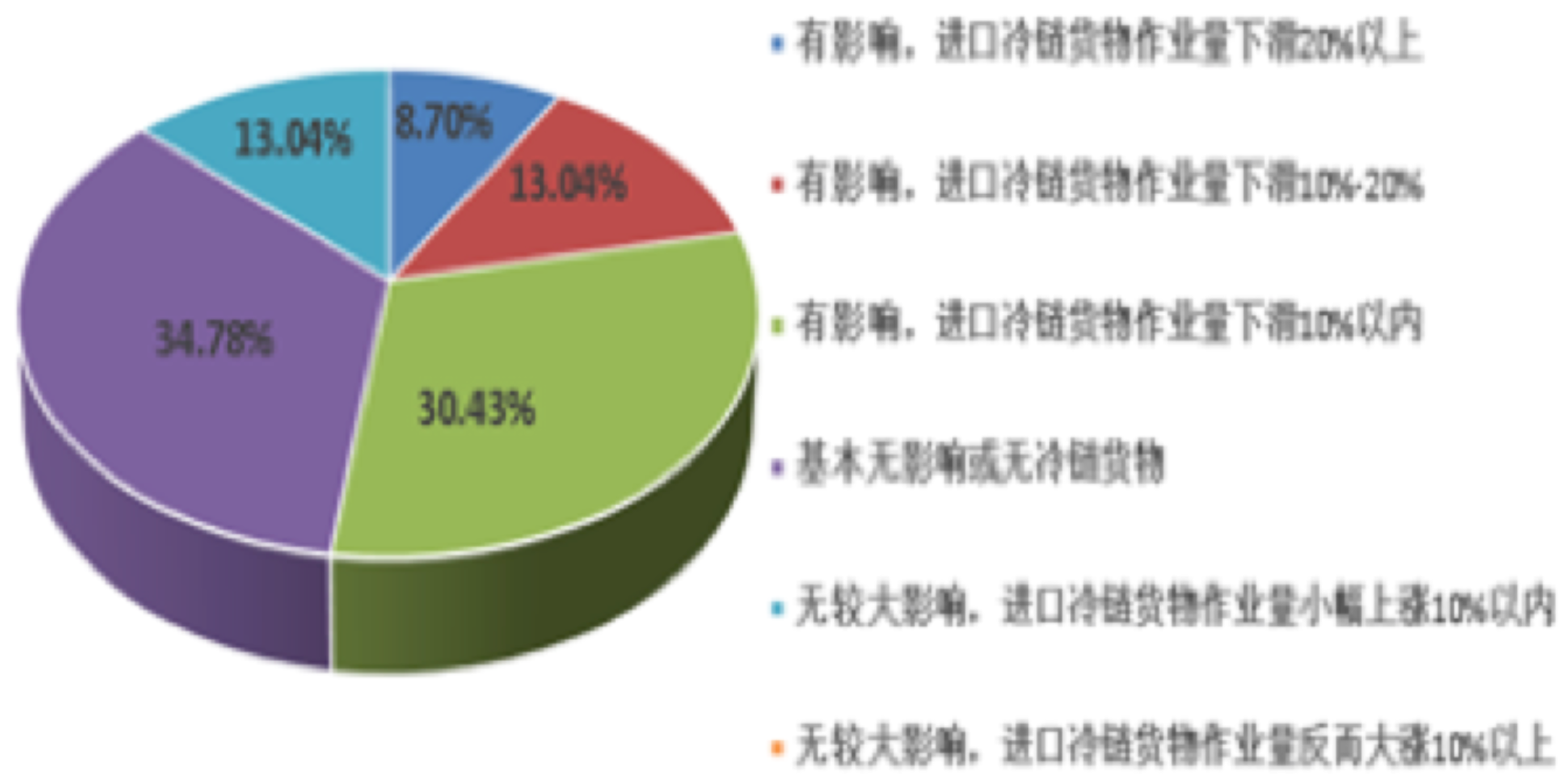

8、超五成港口企业冷链进口货物作业量受到影响

最近,我国部分城市在进口冷链食品或包装上检出新冠病毒阳性,交通运输部明确要求要加大进口冷链食品各作业环节的疫情防控,港口冷链进口业务受到较大影响。根据中国航运景气调查显示,除有34.78%的港口企业或因无冷链货物等原因表示基本无影响外,另有52.17%的港口企业表示受到了较大影响,其中,有30.43%的企业表示有港口进口冷链货物作业量下滑10%以内;有13.04%企业表示港口进口冷链货物作业量下滑10%-20%,有8.70%企业表示港口进口冷链货物作业量下滑20%以上。然而有13.04%表示港口进口冷链货物作业量非但无较大影响,而且还小幅上涨10%以内。未来一段时间疫情防控措施还会持续,港口企业需要采取积极措施应对,在满足疫情防控要求保持港口正常作业。

图15 港口企业冷链进口货物作业量受影响情况

相关附件:

相关新闻:

中国船队运力强劲增长 (2025-11-24)

中远海运10亿元成立新公司! (2025-11-24)

智能船舶背景下船长视角的人机协同管理体系探析 (2025-11-21)

航运业历史性时刻:业界一致支持IMO净零排放框架 (2025-10-11)

中欧北极航运18天时代来了,重塑全球海权格局! (2025-09-25)

尽管新船订单减少,但油轮运力仍将保持增长 (2025-07-16)

关于我们 | 船舶物资与市场 | 网站地图 | 本站动态 | 访问量:

Copyright@2001-中国船舶信息网络中心 editor@shipol.com.cn

京ICP备10022080号-3 京公网安备11010502044394